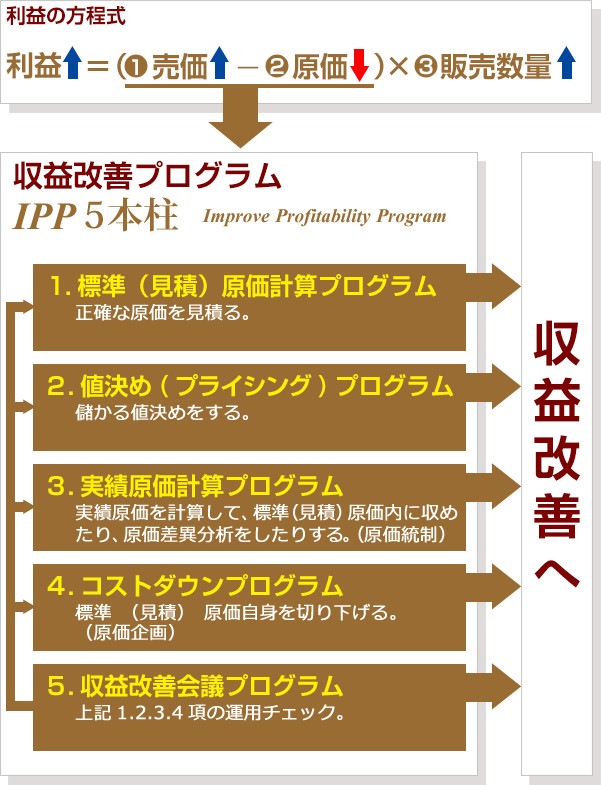

コンサルティングプログラムの概要

本コンサルティングプログラムでは、収益改善プログラムを完遂させることで、貴社の収益を確実に向上させることを目的としています。ここでポイントとなるのは、

1. 売価を高くする(安売りをしない仕掛けを作る)。

2. 原価を小さくする(全員参加型で、科学的にコストを下げる仕組みを作る)。

3. 販売数量を大きくする(企画数量の設定、小ロット・最小受注数量の見直し、数量減少

等々を食い止める仕組みを作る)。

の3点です。具体的には、下記の通り、会社の売価・原価に着目し、しっかりと管理をしていくことにより、利益の方程式に則った経営をしていただけるようになります。

-

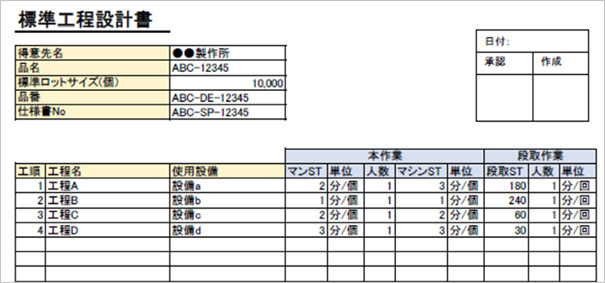

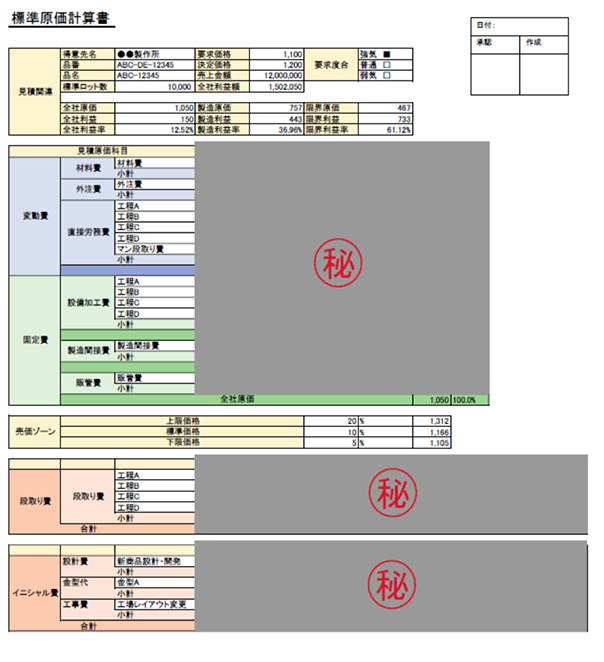

【1. 標準(見積)原価計算プログラム】

~正確な原価を見積もる~

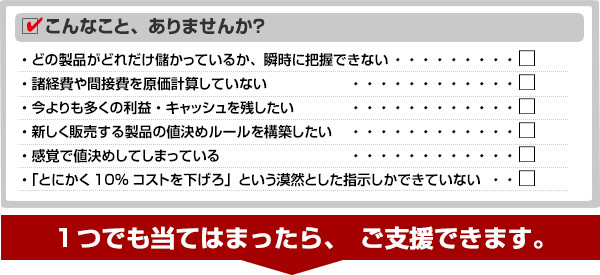

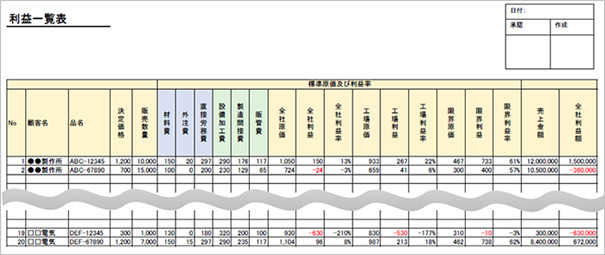

お客様に見積書を提示したり、自社製品の売価を設定したりする際、正確な原価が計算されていないと、値決めに失敗します。なかには、見積もった原価が、人によって異なっていたり、あるいは見積りするだけで20~30分を要していたりするような会社も見受けられます。

IPPを導入すれば、誰でも瞬時に正確な原価が見積もれます。

-

【2. 値決め(プライシング)プログラム】

~儲かる値決めをする~

正確な原価を見積もったとしても、値決めの段階で失敗したら儲かりません。

IPPを導入すれば、経営の命である価格戦略とコストダウン戦略の両輪を回すことによって、ダブルで収益改善が可能になります。

-

【3. 実績原価プログラム】

~標準(見積)原価内に収めたり、原価差異分析をしたりする(原価統制)~

標準(見積)原価が正しく計算できたら、次はその原価に“実績の原価”を収めながら生産活動を行わなければなりません。仮に、標準(見積)原価と実績原価との差異が大きかった場合は、その原因を分析して対策を講じなければなりません。

IPPを導入すれば、見積もった原価の内側に“実績の原価”を入れ込んでいく原価統制や差異が発生した場合の分析が簡単に実行できるようになります。

-

【4. コストダウンプログラム】

~標準(見積)原価自体を切り下げる(原価企画)~

見積もった原価の内側に“実績の原価”が収められるようになったからと言って安心はできません。

市場価格は下がっていく一方です。これに打ち勝つ特効薬は、原価企画と言うコストダウン手法しかありません。原価企画とは、現在設定している標準(見積)原価自体をドンドン切り下げ、市場価格が下落して行っても追従できるように“原価を作りこんでいく活動”のことを言います。

IPPを導入すれば、この下落する一方の市場価格でも、利益が出せる科学的なコストダウンが実践できます。

-

【5. 収益改善会議プログラム】

~上記1、2、3、4項の運用チェック~

1~4項の仕組みを作っても、継続的かつ円滑な運用が出来ないと“絵に描いた餅”になってしまいます。そうならないようにプログラムが自然体で運用できているのか、定期的にチェックする必要があります。その有効な手段として、「収益改善会議」があるのです。

IPPを導入すれば、「収益改善会議」の運用が簡単に実施できるようになります。

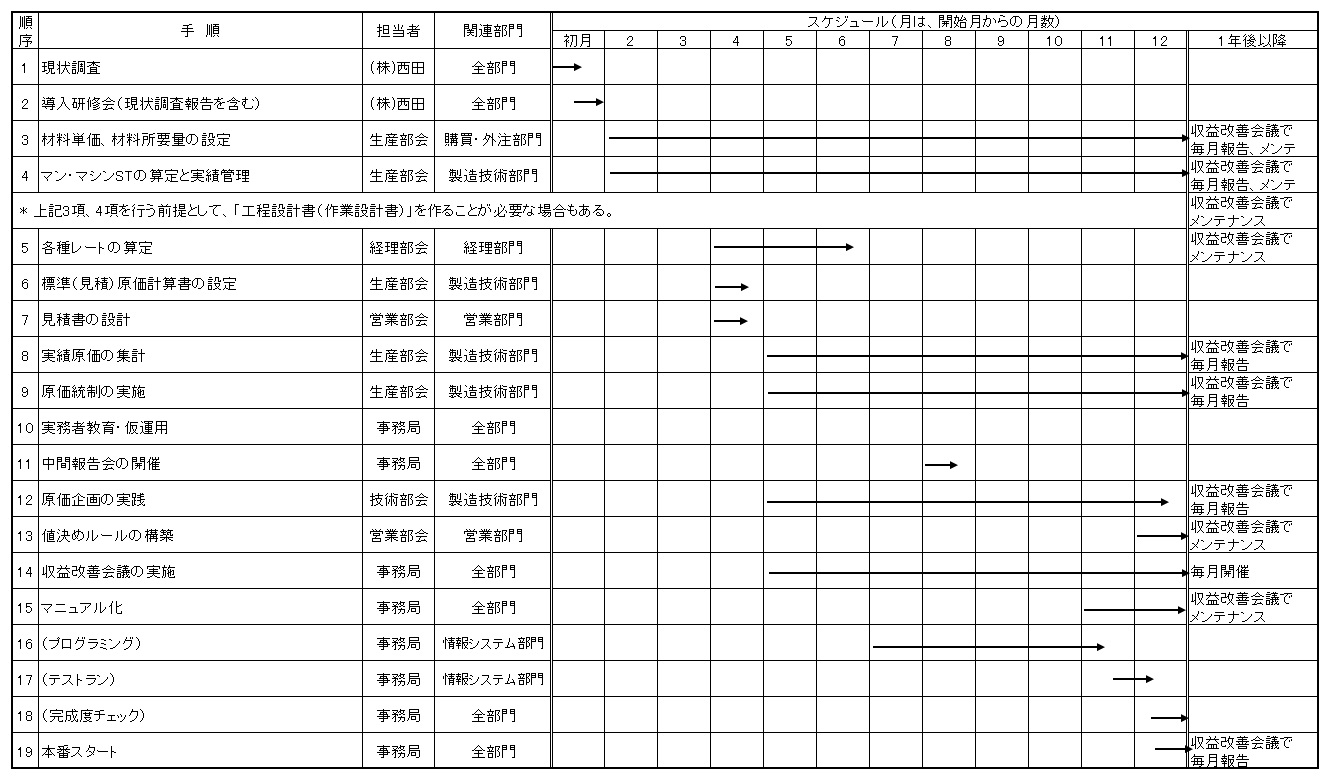

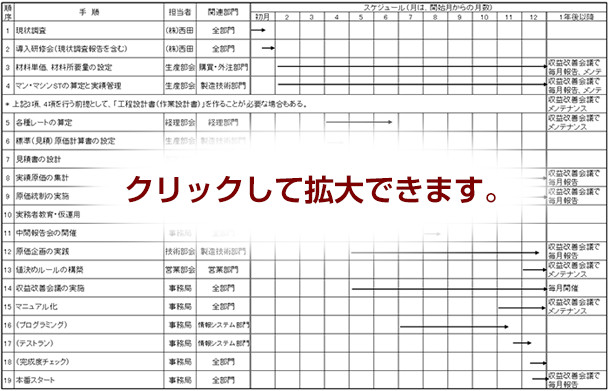

コンサルティングの流れ

本コンサルティングは、約1年のプログラムです。具体的な流れは下記の通りに進めます。

1年後には、自然体で収益改善が行える歯車が回り始めています。

本コンサルティングの特徴

本コンサルティングは、下記の通りとなります。

本コンサルティングで期待できる効果

本コンサルティングの導入によって、貴社は劇的な変化を遂げるはずです。具体的には、下記の3つの効果が期待できます。

効果1儲かる値決めができるようになる

可能な限り、安売りにならない値決めをしなければなりません。そのためには、正確な標準(見積)原価を計算し、一定の利益を乗せて売らねばなりません。

しかし一方で、仕事不足であれば稼働率を考慮した“特別な売価”の設定が必要です。

また、新製品や新規のお客様に対しては、“戦略的な特別価格”の採用ルールを構築しますので、その後、営業戦略、コストダウン戦略が描けます。このことにより、多少の安売りでも充分な利益を確保できるようになります。

このルールを作っただけで、50人くらいの赤字会社(電子機器製造)が一転して、8,000万円もの営業利益を上げることができました。

効果2請け負けがなくなる

受注製品において、より精度の高い標準(見積)原価を計算するには、まずお客さまの“要求仕様”や“数量条件”を正確に聞き出さなければなりません。

なぜなら、この二つによって、標準(見積)原価が大きく左右されるからです。

本コンサルティングでは、このような基本的なことを聞き出す仕組みから構築して行きます。

この仕組によって、お客様に対して“言うべきことは言う”と言う姿勢が自然と定着し、見積り段階での利益予測精度が格段に向上します。結果として、請け負けがなくなるのです。

実際にこの仕組みを導入しただけで、営業利益率が3.8%向上したプラスチック成型会社があります。

効果3科学的にコストダウンが進められる

今までコストダウンに取り組んで来たものの、効果が余り実感できなかった会社でも、本コンサルティングに則って運用を開始すれば、数十パーセントのコストダウンも可能です。

そのようなことができる理由は、原単位を作り、“原価統制”と“原価企画”を行い、収益改善会議で検証するという手法を取り入れているからです。

この手法によって、建築資材を製造している会社で、なんと24.7%ものコストダウンができました。売価を安くできたおかげで、新規受注が増加し、営業利益が約1.5%向上できました